Были чудесные времена, когда вопрос что делать с внезапно образовавшейся свободной денежной суммой не стоял, ибо решение было всего одно — открыть депозит в зеленом банке. Проценты были вполне приличные, но время безжалостно, даже к процентам (здесь и далее используются данные ЦБ РФ ( https://www.cbr.ru/statistics/pdko/int_rat/ )):

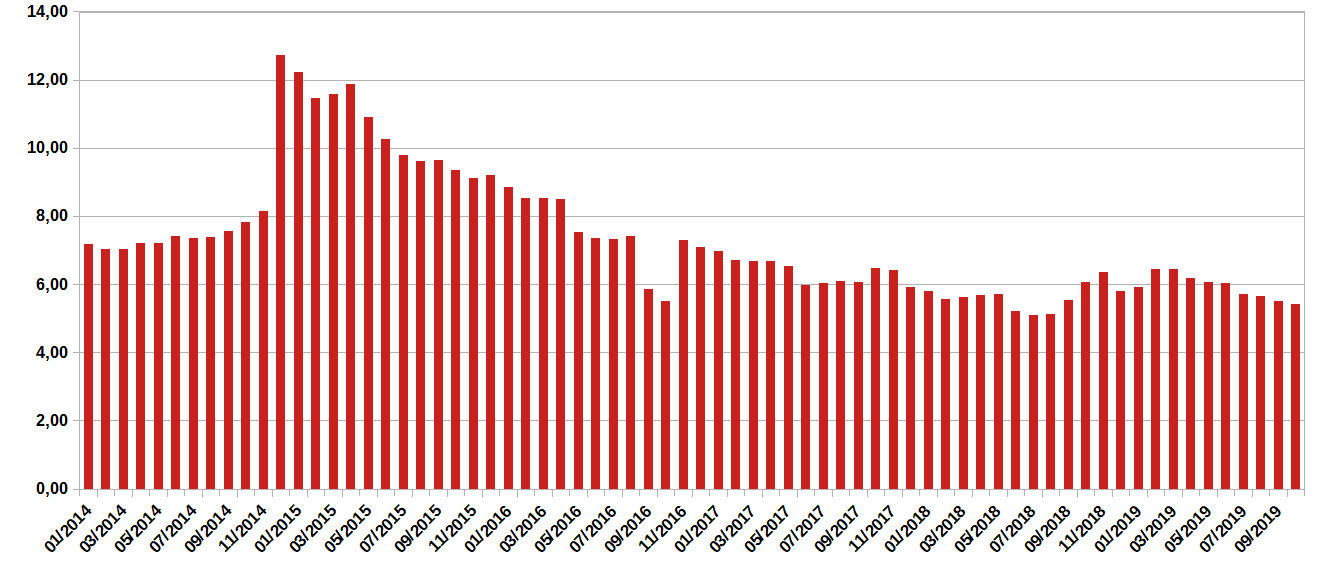

Средневзвешенные процентные ставки по привлеченным кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях:

В октябре 2019 года процент, которым банки готовы поделиться с владельцем денежных средств упал до 5,42% (для банков из ТОП-30 ещё меньше), и продолжает падать. Если Вас устраивает такой уровень пассивного дохода - проверьте тот банк, который Вы выбрали для размещения своих денежных средств. В форме введите наименование выбранного банка, далее посмотрите форму 135 - внизу есть показатели по обязательным нормативам. Возможно, что Вашему избраннику жить осталось до ближайшей пятницы. Если же Вы задаете себе вопрос как сохранить, а лучше и приумножить свои сбережения - текст ниже точно для Вас.

В октябре 2019 года процент, которым банки готовы поделиться с владельцем денежных средств упал до 5,42% (для банков из ТОП-30 ещё меньше), и продолжает падать. Если Вас устраивает такой уровень пассивного дохода - проверьте тот банк, который Вы выбрали для размещения своих денежных средств. В форме введите наименование выбранного банка, далее посмотрите форму 135 - внизу есть показатели по обязательным нормативам. Возможно, что Вашему избраннику жить осталось до ближайшей пятницы. Если же Вы задаете себе вопрос как сохранить, а лучше и приумножить свои сбережения - текст ниже точно для Вас.Рассмотрим несколько вариантов (плюсы и минусы):

1. Инвестирование в недвижимость

Плюсы:

- Нет

Минусы:

- Налоги;

- Длинный срок окупаемости;

- Амортизация;

- Большие вложения.

Плюсы:

- Может хорошо «выстрелить»

Минусы:

- Затраты на искусствоведа;

- Большие вложения;

- Хранение;

- Неизвестность относительно того «выстрелит» или нет.

3. Инвестирование в драгоценные металлы

Плюсы:

- Может дать хорошую прибыль на длинных сроках инвестирования

Минусы:

- Налоги (НДС);

- Оплата экспертизы при продаже слитка;

- Малая ликвидность;

- Разница между ценами покупки и продажи съест приличную долю от дохода;

- Большие вложения (слитки по 5 граммов как объект инвестирования мы не рассматриваем).

4. Инвестирование ценные бумаги путем открытия брокерского счета

Плюсы:

- Возможна хорошая прибыль при наличии у Вас достаточного количества времени на изучение фондового рынка, а также при наличии крепкой нервной системы.

Минусы:

- Необходимость уделять трейдингу большого количества времени;

- Наличие знаний;

- Понимание того как платит налоги Ваш брокер (налог может полностью съесть Ваш доход);

- Вероятность потерять вложенные средства (умение считать риски будет необходимо).

5. Инвестирование в ценные бумаги путем заключения договора доверительного управления

Плюсы:

- Возможность получения дохода большего чем банковский депозит в разы;

- Не требуются знания фондового рынка;

- Вам не обязательно постоянно возить с собой гаджет, подключенный к Брокеру, для отслеживания ситуации на фондовом рынке.

- Необходимо понимание как выбрать надежного Доверительного управляющего. Воспользуйтесь следующим списком ссылок:

- Реестр доверительных управляющих, имеющих лицензию ЦБ РФ

- К сожалению, действует очень много мошеннических компаний, которые предлагаю услуги доверительного управления не имея лицензии. Список компаний с которыми надо быть осторожным представили датчане. Там дана разбивка по годам. Еще можно найти предупреждения от надзорных органов за пределами ЕС через базу данных Международной организации комиссия по ценным бумагам (IOSCO).

- Надо будет разобраться (и очень внимательно) как Доверительный управляющий будет считать своё вознаграждение.

Так как Вам необходимо именно сохранить и приумножить, а не заработать с нуля - скорее всего Вы выберете доверительное управление. Это хороший, цивилизованный, выбор, который осложняют мошенники на финансовом рынке (на каком их нет?). Задача этого сайта - научить Вас пользоваться современными финансовыми услугами без ущерба для себя. Читайте нас регулярно!

Калькулятор доверительного управления